「

나이롱 환자 근절

PROJECT

[ 금융위 방안 추진 ]

」

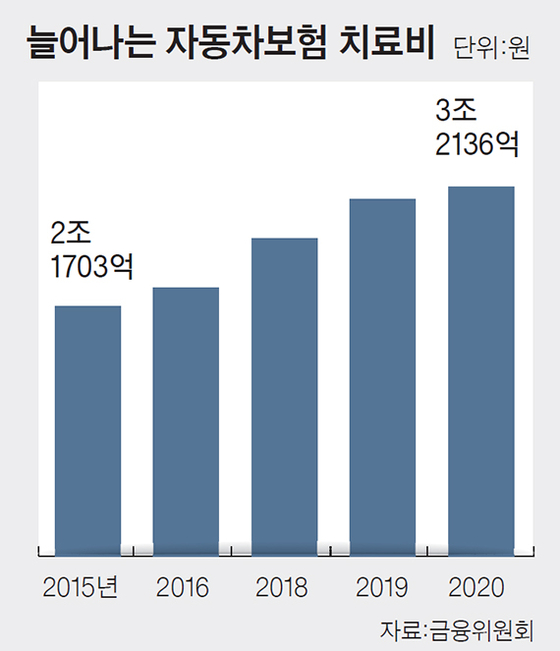

자동차보험 치료비 5년새 48% 급증

|| WHY

'경미사고'에서 발생하는 보험금 과잉지급

'남들도 다 하는데…', '못 받으면 바보'라는 인식 때문에 경미한 사고여도 고액의 합의금을 목적으로 수개월간 입원과 통원을 반복하는 '나이롱 환자' 같은 도덕적해이가 극소수가 아닌 다수로 번졌기 때문이다.

또한 통상 한방 진료를 받을 경우 양방보다 대인배상금을 많이 받기 때문에, 자동차사고로 한방치료를 받게 되면 비급여 진료로 분류되는 첩약, 약침, 한방물리요법 등을 한 푼의 자기 부담도 없이 자동차보험으로 받을 수 있고, 한방병원의 입원환자 관리가 상대적으로 느슨해 허위입원을 통해 보험금 타는 행위가 비일비재 하기 때문이다.

|

[기존 법안] 자동차보험에서 지급하는 치료비는 민법상 '과실책임주의' 적용을 받지 않는다. 자동차손해배상보장법(이하 자배법)은 100대 0의 일방과실 사고가 아니라면 90% 과실을 저지른 가해자도 피해자의 보험사로부터 치료비 전액을 받을 수 있다. 자동차보험 표준약관도 이를 준용하고 있다. |

|| 금융위 개선 안

경상환자(상해 12~14등급) 치료비 중 본인과실 부분은

본인 보험(자기신체사고 담보)으로 처리하는 방향으로 개선

자동차사고 발생 시 과실 유무와 상관없이 자동차보험에서 상대방 치료비를 전액 지급 하도록 시스템이 되어 있다. 하지만 앞으로는 과실 비율을 적용해서 피해자의 보험사는 가해자의 치료비를 10퍼센트 만 부담하고, 남은 치료비는 가해자의 보험사가 부담해야 한다.

환자의 신속한 치료권이 보장될 수 있도록 상대방 보험사에서 치료비 전액을 선 보상한 후 본인과실 부분에 대해 본인 보험사에 후 환수하는 방식으로 처리할 방침이다.

| 상해 등급 | 상해 내용 |

| 12등급 | 1. 외상 후 급성 스트레스 장애 |

| 2. 3cm 미만 안면부 열상 | |

| 3. 척추 염좌 | |

| 4. 사지 관철의 근 또는 건의 단순 염좌 | |

| 5. 사지의 열상으로 창상 봉합술을 시행한 상해 * 길이에 관계없이 적용 |

|

| 6. 사지 감각 신경 손상으로 수술을 시행하지 않은 상해 | |

| 7. 4치 이상 5치 이하의 치과 보철을 필요로 하는 상해 | |

| 8. 그 밖에 12급에 해당한다고 인정되는 상해 |

| 상해 등급 | 상해 내용 |

| 13등급 | 1. 결막의 열상으로 일차 봉합술을 시행한 상해 |

| 2. 단순 고막 파열 | |

| 3. 흉부 타박상으로 늑골 골절 없이 흉부의 동통을 동방한 상해 | |

| 4. 2치 이상 3치 이하의 치과보철을 필요로 하는 상해 | |

| 5. 그 밖에 13급에 해당한다고 인정되는 상해 |

| 상해 등급 | 상해 내용 |

| 14등급 | 1. 방광, 요도, 고환, 음경, 신장, 간, 지라 등 내부장기 손상으로 수술을 시행하지 않은 상해 |

| 2. 수족지 관절 염좌 | |

| 3. 사지의 단순 타박 | |

| 4. 1치 이하의 치과보철을 필요로 하는 상해 | |

| 5. 그 밖에 14급에 해당한다고 인정되는 상해 |

|| 추가 방안

| 경상환자가 통상의 진료기간을 초과해 치료를 받는 경우 의료기관의 진단서를 제출하도록 의무화하는 방안을 검토 |

| 경미사고 표준 치료 가이드라인(기준) 마련 |

[ 외국 사례 ]

- 미국 · 일본

피해자의 진단서, 치료계획서, 합의 시 상해 회복 여부 확인 등 객관적인 근거를 통해 보상절차를 진행하고 있다.

- 이탈리아 · 스페인

경상환자가 MRI 등 의학적 도구를 통해 상해가 있음을 증명해야 보상하도록 보상 기준을 강화했다.

- 영국

2018년 민사책임법 개정을 통해 목·등·어깨 부상에 대해 의료기관 진단서 발급을 의무화하고, 진단서에 따라 치료기간을 한정하고, 경미상해의 지속기간별로 위자료(합의금) 정액화, 진단서 없는 합의관행 철폐 등의 제도개선 중에 있다.

금융위 曰

“경상을 입고 과도하게 치료비를 청구하면 추후 자신의 보험료가 할증되는 등 불리함이 발생할 수 있는 만큼 불필요한 치료가 상당 부분 줄어들 것”

'그날 그때 > 2021' 카테고리의 다른 글

| 중국 통신사 상장폐지 철회 (0) | 2021.01.05 |

|---|